ワンルームマンション投資の営業トークでは、次のような”魅力的に聞こえる”営業トークがよく使われます。

- 初期費用は殆ど不要

- 月々は生命保険と同じくらいの支出でOK

- 35年後にはローン完済、家賃収入がそのまま手元に残る

- ローンには団体信用生命保険が付いているので万一の時は家族に借金のない資産が残せる

- 空室リスクは家賃保証制度があるから安心

一見すると「ほぼノーリスクで将来の年金対策になる投資」のように聞こえます。しかし、この投資の本質は、購入した瞬間から35年続く収支構造全体を理解できるかどうかにあります。

参考記事:【警告】初めての不動産投資で無知が招く本当のリスクを実体験から解説

ワンルーム投資の35年の収支を理解する

私自身、最初に物件を購入したときは、営業マンの説明をそのまま受け入れてしまいました。提案を断り切れずに始めたというのが実態だったこともあり、自分は騙されていないのか(きちんと家賃が入ってくるのか)だけが心配だったのですが、実際に毎月家賃が振り込まれて安心していました。

ローン残高が少しずつ減っていくのを見ると、「時間はかかるけれど、35年後には家賃収入がそのまま入って来るんだな」と実感でき、当時はそれで満足していました。

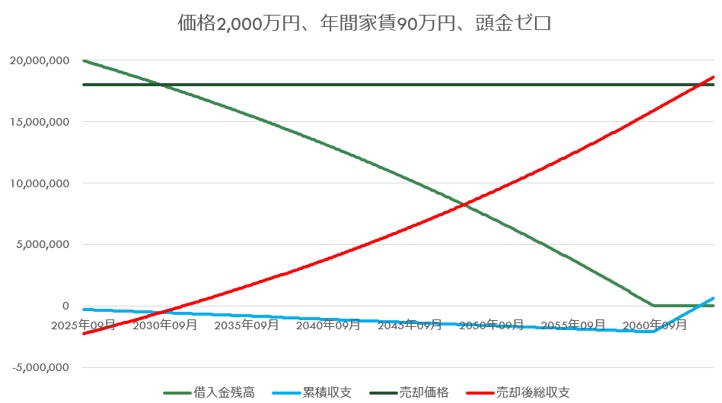

シミュレーションの条件・月々の収支

| 物件価格 | 2,000万円 |

| 家賃収入 | 75,000円(表面利回り4.5%) |

| 管理代行手数料 | ▲3,000円 |

| 管理費・修繕積立金 | ▲10,000円 |

| ローン支払(35年、金利2%) | ▲66,253円(元金32,920/利息33,333) |

| 月々収支 | ▲4,253円 |

| 売却価格(新築で購入直後▲10%下落想定) | 1,800万円 |

赤字でも資産は増える

毎月の収支は赤字ですが、元金返済の方が大きいため、純資産は毎月28,667円増えていきます。時間が経てば、「売却価格がローン残高を上回る」・「ローン完済後に家賃がそのまま収入になる」という状態が実現します。

- 月々収支

- 元金減少分32,920円 ー 収支▲4,253円 = +28,667円

年金対策としてのワンルーム投資

目的が「将来の年金対策」であれば、若いうちに1,2室を購入し完済を待つという戦略は理にかなっています。しかし、月々の赤字運用に耐えられずに短期で売却してしまうと「マイナスキャッシュフローの累積」・「売却損」が重なり、投資としては大失敗になります。

現実には収支は変動する

35年間、同じ条件が続くことはありません。収支を悪化させる要因もあれば改善させる要因もあります。だからこそ、不動産投資のリスクと対処方法を理解しておくことが不可欠です。

- 空室

- 管理費・修繕積立金の上昇

- 金利変動

- 家賃変動

問題は「35年」という時間の長さ

ここまで述べたように、「購入直後は赤字でも、時間が解決してくれる」は事実です。しかし、35年という時間は決して短くありません。

世の中には

- ワンルーム投資で大失敗した事例

- 「ワンルーム投資は儲からない」と断言する記事

が溢れています。

一方で、

- ワンルーム投資で成功し、毎月のキャッシュフローを得てFIREしている人

も少なからず存在します。

では、どうすれば成功するのか?

ワンルーム投資で成功している人は、35年の完済を待つ以外の戦略を持っています。どのように短期間のうちに収入の柱を育てているのか、次回以降の記事で詳しく解説します。

この記事は「不動産投資の基礎」シリーズの 第2回 です。

次の記事では、表面利回りと実質利回りの違いをわかりやすく解説します。

次の記事:ワンルーム投資の利回り|表面利回りと実質利回りの違いを徹底解説

前の記事:不動産投資の仕組み|収益構造・リスク・お金の流れを初心者向けに徹底解説