投資家が損しないために知るべき「利益相反」のリアル

不動産投資で失敗する人の多くは、”業者の立場”を理解しないまま物件を買ってしまうことが原因です。

「成約」は不動産業者にとってはゴール、投資家にとってはスタート

この立場の差を理解しない限り、結果として不利な条件で物件を掴まされるリスクが高まります。

参考記事:【警告】初めての不動産投資で無知が招く本当のリスクを実体験から解説

業者と投資家の立場は根本的に違う

まず押さえるべきは、業者と投資家の利益構造が真逆だということ。

| 観点 | 不動産業者 | 投資家 |

| ゴール | 販売 | 長期運用・売買益 |

| 収益源 | 売買益 | 家賃収入・資産価値 |

| 見ている数字 | 売れる価格・融資評価 | 実質利回り・キャッシュフロー |

業者は「売ること」で利益を得ます。だからこそ、

- 高く売りたい

- 高い評価を出す銀行を使いたい

- マイナス収支でも”売れる形”に整えたい

というインセンティブが働きます。これは投資家にとって完全な利益相反です。

業者にとって新築が売りやすい理由

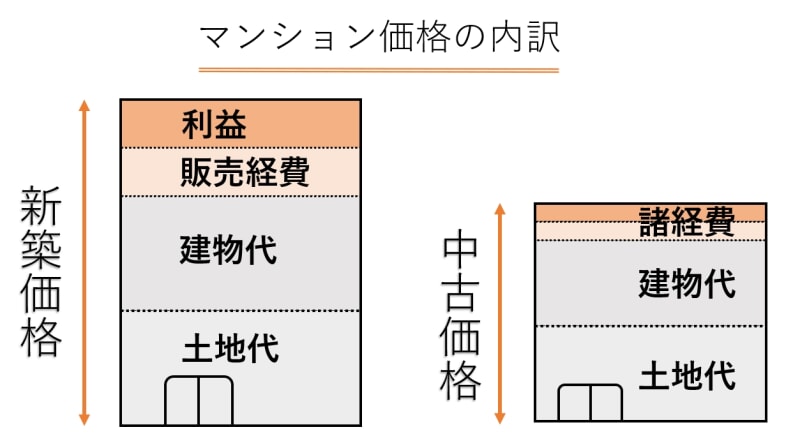

新築が推されるのは、「良い投資商品だから」ではなく、”売りやすいから”です。

- 銀行評価が高く、ローンが通りやすい

- 広告費や利益を上乗せしやすい

- 家賃保証などの”安心材料”を付けて売りやすくできる

- 新築プレミアムで家賃を高く見せられる

- 実績がないため、投資家が判断しにくい

業者がよく使う営業トークとその裏側

ここでは、営業トークの“裏側”に絞って解説します。

(次の記事で「具体的な質問例」などの実践編に進みます)

| 項目 | 解説 |

| 「節税になります」 | 実際は“赤字を正当化するための言い訳” → 節税よりキャッシュフローの健全性が重要 |

| 「家賃保証があるので安心です」 | 空室を恐れる初心者には魅力的に聞こえるが、収益悪化の原因になる ・保証の原資は投資家が支払う手数料で割高 ・保証額は業者側の都合で改定可能(将来の収支悪化要因) ・投資家側からは簡単に解除できない |

| 「管理費・修繕積立金を安く抑えています」 | 新築物件のために収支が悪い。収支の”悪さ”を隠し初期収支をよく見せるため、修繕積立金が実際に必要な金額よりも低く設定されがち ・数年後に増額され収支悪化の要因となる |

投資家が見るべき数字 | 新築は“数字が見えない”こと自体がリスク

投資判断で最も重要なのは、業者の説明ではなく“数字”で確認できる事実です。しかし、新築物件にはそもそも数字で確認できない項目が多いという問題があります。

- 過去の入居率

- 実際の空室期間

- 実際の成約家賃

- 管理費・修繕積立金の妥当性

- 管理組合の運営状況

- 修繕履歴や積立金残高

中古ならこれらはすべて実績データとして確認可能ですが、新築は実績がゼロのため、業者の想定値を信じるしかない=投資家にとって大きなリスクになります。

投資家が見るべき数字は、以下のように“実績ベース”で判断できるものです。

- 家賃相場(直近成約データ)

- 管理費・修繕積立金の妥当性

- 重要事項調査報告書(滞納・積立金残高・修繕履歴)

- 収益還元法による価格妥当性

- 空室期間の実績

- 広告料(AD)の必要性

数字が見える=中古の強み

数字が見えない=新築のリスク

この違いを理解することが、マンション投資に失敗を防ぐことに繋がります。

中古物件を選ぶべき理由

新築は“業者側の都合”で作られた商品、中古は“市場の競争”を経て価格が決まった数字で判断できる”投資家の都合”に合致した商品と言えます。

中古が投資家向けな理由

- 家賃が実績ベースで決まっている

- 管理費・修繕積立金が適正化されている

- 重要事項調査報告書で運営状況が見える

- 収益還元法で価格妥当性が判断しやすい

- 新築プレミアムが剝がれているため割高感が少ない

まとめ:数字で判断することが大事

不動産投資は、買って終わりではなく、買ってからが本番。だからこそ、業者の営業トークではなく、数字・実績・市場データ を基準に判断する必要があります。ただし、実際の現場では、業者によって“誠実さ”や“情報の透明性”に大きな差があります。同じ物件でも、

- 誠実な業者 → リスクも数字も正直に話す

- NG業者 → 都合の悪い情報を隠す

というように、対応がまったく違います。

この記事は「不動産投資の基礎」シリーズの 第5回「不動産投資のリスクと対策」のうち、”業者選定”について深堀りしたものです。

元の記事:不動産投資のリスク8選と対策|初心者が失敗しないための物件選定チェックリスト

関連記事:

・【空室リスク対策】東京23区ワンルーム投資が選ばれる理由|人口推計の上方修正が示す将来性

・不動産業者の利益構造と営業トークの裏側|投資家が損しないための”利益相反”の見抜き方

・信頼できる不動産業者の見分け方|NG業者を落とす「二段階フィルター」が最も安全な理由

・「節税できます」は本当?ワンルーム投資の営業トークの裏側と正しい節税戦略

・マンション管理費・修繕積立金の適正額を徹底解説|危険ワンルーム物件の見抜き方

・マンション管理組合の健全性で将来利回りが決まる|購入前に必ず見るべき7つの指標