不動産投資のお金の流れを理解する

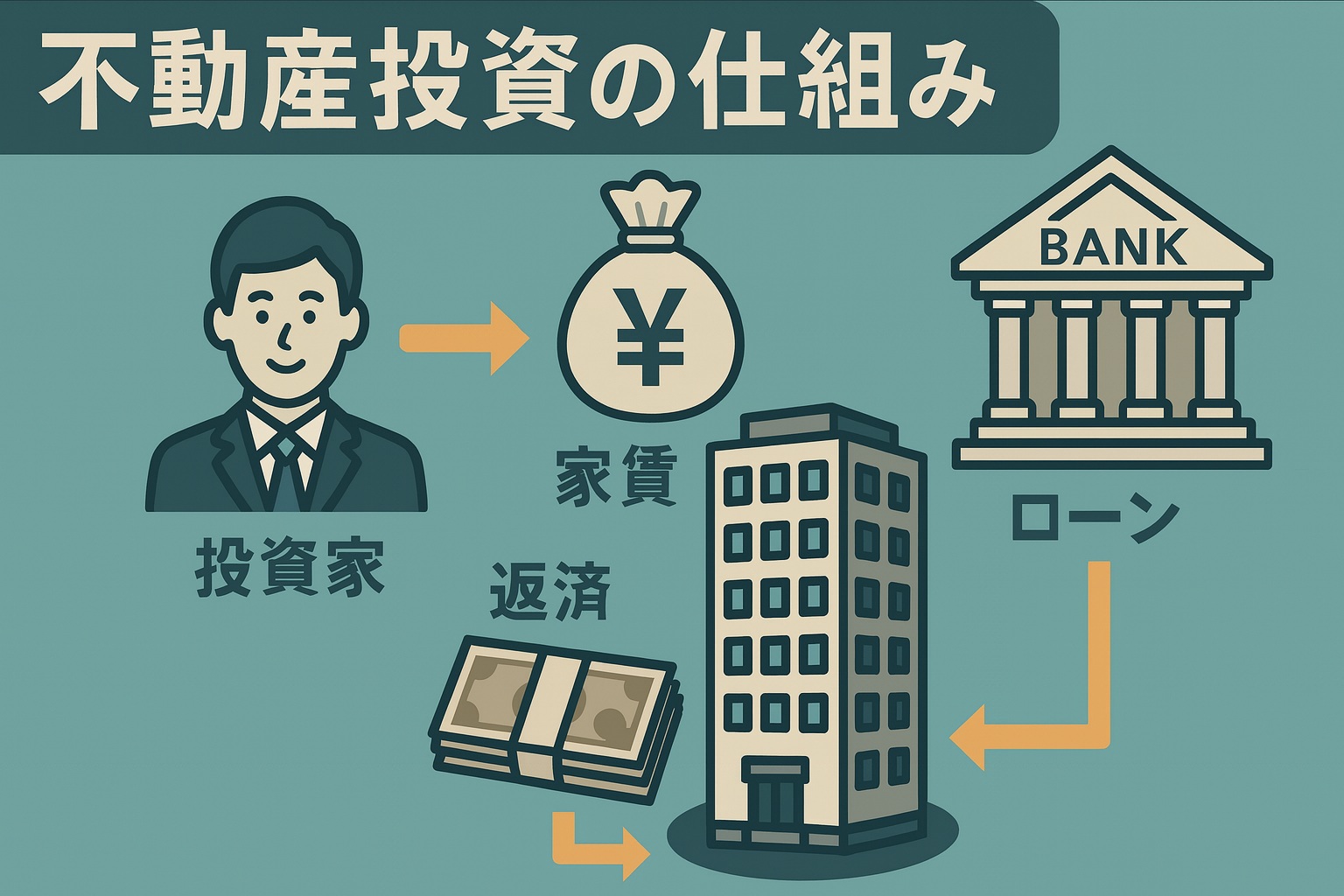

不動産投資は、まず金融機関から融資を受けて物件を購入するところから始まります(「レバレッジ効果」)。購入した物件を入居者に賃貸することで家賃収入が入り、その収入をローン返済や管理費・修繕積立金・固定資産税などの経費に充当します。これらを差し引いて手元に残る金額が、投資家にとってのリターンとなります。

投資利回りは、年間で手元に残るキャッシュフロー(CF)を、物件購入時に投下した初期投資額で割って算出します。

投資利回り=(年間CF ー 経費(ローン返済・管理費・修繕積立金・税金))/初期投資額

以下は、東京23区の築浅中古区分マンションを購入した例です。

.jpg)

2025年現在、東京23区中古ワンルームの月々の家賃収入は、概ね物件価格の4~5%が相場です。一方で、運営にかかる主な出費としては、金融機関へのローン返済、マンションの管理費・修繕積立金(共用部の清掃、エレベータ等の設備管理、故障対応、15~20年周期の大規模修繕など)、管理代行手数料(家賃集金、設備故障の修理手配、空室時の入居付けや入居者との契約手続代行など)、退去後の修繕・原状回復費、そして毎年の固定資産税・都市計画税の支払があります(参考:「ワンルーム投資の収益構造」)。

この例は頭金200万円で区分ワンルームマンションを購入したケースですが、月々収支は▲5,940円。表面上のキャッシュフローだけを見ると、投資利回りが低く「投資する意味がないのでは」と感じるかもしれません。

キャッシュフローと純資産

不動産投資を考える際には、「毎月のキャッシュフロー」と「純資産の増加」という二つの側面で捉えることが重要です。

まず純資産の観点から見てみます。YouTubeなどではマイナス収支に耐えるよりも売却を勧める動画が多く見られますが、焦って判断する前に確認すべき点があります。

先ほどの例では月々のCFは▲5,940円ですが、同時にローンの元本も毎月確実に減っていきます。最初の月の元本減少分は34,401円です。つまり、表面上はマイナスでも、実質的には「31,274円の純資産増加 − 5,940円の持ち出し = 25,334円」だけ資産が積み上がっていることになります。

これを10年間続けると、次のような結果になります。

- 残債:14,849,366円

- 元本削減分(=純資産):4,150,634円

- 10年間の手出し:2,712,800円

(=頭金200万円+5,940円 × 12ヶ月 × 10年)

10年間で271万円を投じることで、元本が415万円減少しています。元本返済はそのまま純資産の増加を意味するため、271万円の投資によって10年後に415万円の純資産が形成されたということになります。

初期200万円の一括投資に加えて毎月5,940円の積立を10年続け、最終的に415万円になった場合の実質利回り(年利)は、年率5.3%。

これは、一般的な金融商品の利回りと比較しても十分に魅力的な水準です。

売却まで含めた投資利回り

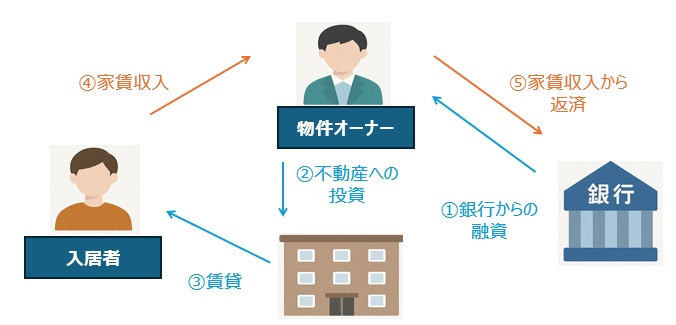

ワンルームマンションの価値は、「土地」と「建物」の合計で構成されています。建物の価値は時間と共に減少しますが、土地の価値は基本的に棄損しません。そのため、経年による物件価格の下落スピードよりもローン残債の減少スピードの方が速くなる傾向があります。

このため、損益分岐点を迎えるまでの期間を適切に見極められれば、売却時に利益が出る可能性は十分にあります。

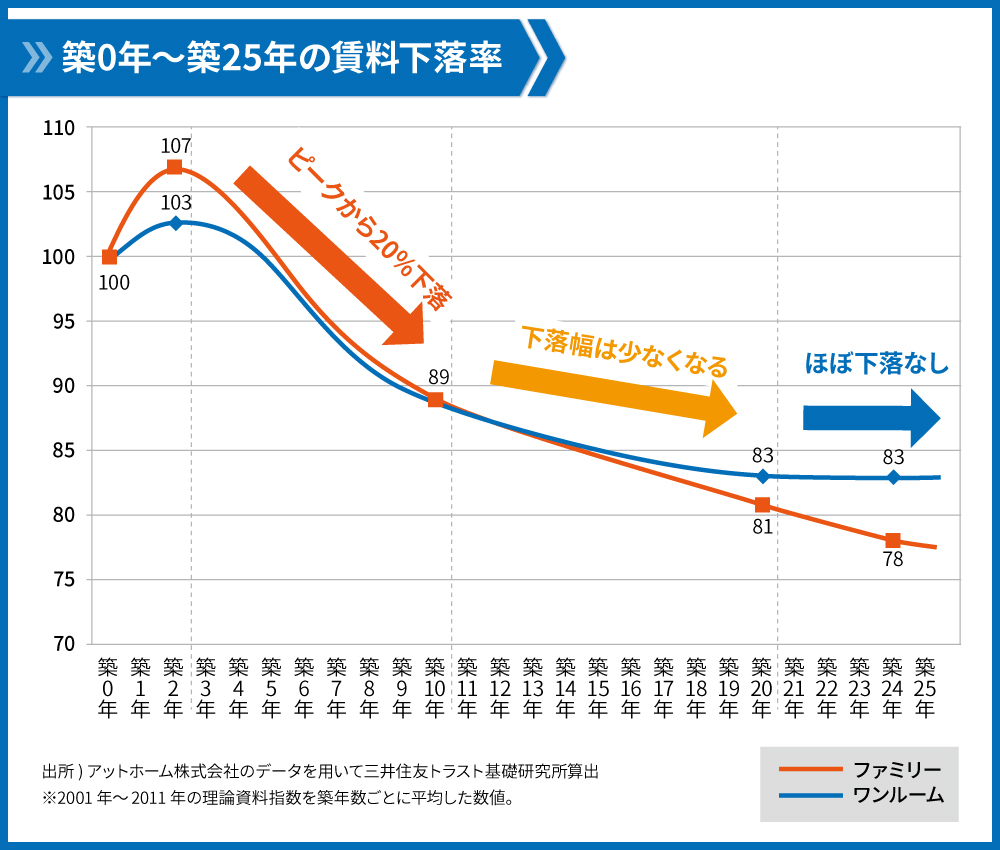

新築と中古

新築マンションは、建築費に加えてディベロッパーの利益や広告宣伝費が上乗せされるため割高になります。購入した瞬間に中古となり新築プレミアムが消えること、さらに近隣物件との競争により価格が適正水準に補正されることから、最初の10年程度は価格が急激に下落します。

しかし、築15年~20年を過ぎると建物価値の下落が穏やかになり、土地の価値が価格を下支えするため、価格の下落が穏やかになります。

.jpg)

このため、割高な新築よりも築15年~20年程度の中古マンションを購入した方が、価格下落リスクを抑えつつ損益分岐点を早く迎えられ、結果として高い投資利回りが期待できます。

まとめ:不動産投資のリターンは“総合評価”で決まる

不動産投資のリターンは、毎月のキャッシュフローだけでは判断できません。ローン返済による純資産の積み上がり、そして売却時の価格と残債の差額まで含めて初めて、投資全体の利回りが見えてきます。特に、適正価格に落ち着いた中古マンションを選び、長期的な視点で運用すれば、安定した純資産形成と堅実なリターンが期待できます。短期の収支に振り回されず、総合的なリターンで投資を評価することが、不動産投資を成功させるための最も重要な視点です。

この記事は「不動産投資の基礎」シリーズの 第1回 です。

次の記事では、ワンルーム投資が“購入がスタート”である理由を詳しく解説しています。