※この記事は「リカバリー(改善)」シリーズの 第2回 です。

頭金がない状態でも不動産投資を始めることは可能です。収支が赤字であっても、ローン返済が進むことで純資産は着実に積み上がっていきますし、頭金が貯まるのを待つよりも、早くスタートして運用しながら改善していくという考え方も一つの戦略です。

ただし、マイナス収支を長期間放置するのは負担が大きく、想定外の出費にも弱くなります。

そのため、投資初期の段階でいかに早くプラス収支へ持っていくかが、安定した運用の鍵となります。

本記事では、

- 頭金ゼロで買った場合に起こりやすい収支悪化の構造

- プラス収支で運用することの重要性

- 「出口戦略」に進む前にできること

を体系的に解説します。

マイナス収支で運用するリスク

都心ワンルームは赤字になりやすい理由

近年の物件価格上昇により、都心ワンルームをフルローンで購入すると、新築はもちろん中古でも月々の収支がマイナスになるケースがほとんどです。

赤字運用で発生する追加負担

マイナス収支の状態で物件を購入すると、毎月の補填に加えて次のような追加負担が発生します。

- 不動産取得税(購入後一度)

- 固定資産税・都市計画税(毎年)

- 設備(エアコン・給湯器・トイレ、等)故障時の修理費(随時)

- 退去時の原状回復費(随時)

- 空室期間中のローン返済の補填(随時)

当初は「このくらいなら補填できる」と思っていても、これらの負担が積み重なると運用は徐々に苦しくなります。

売却時の残債リスク

特に、継続できず売却となった際に 残債 > 売却価格 となれば、これまでの補填に加えて最後に大きな売却損が発生する可能性もあります。

さらに、毎月の補填に耐えきれず途中で損切りしてしまうと、

「毎月の補填」+「売却損」 の二重の損失となるケースもあります。

こうした “二度損” のリスクについては、こちらの記事で詳しく解説しています。

構造的赤字から抜け出す方法|借換・家賃改善・繰上返済で購入・売却の二度損を防ぐ完全ガイド

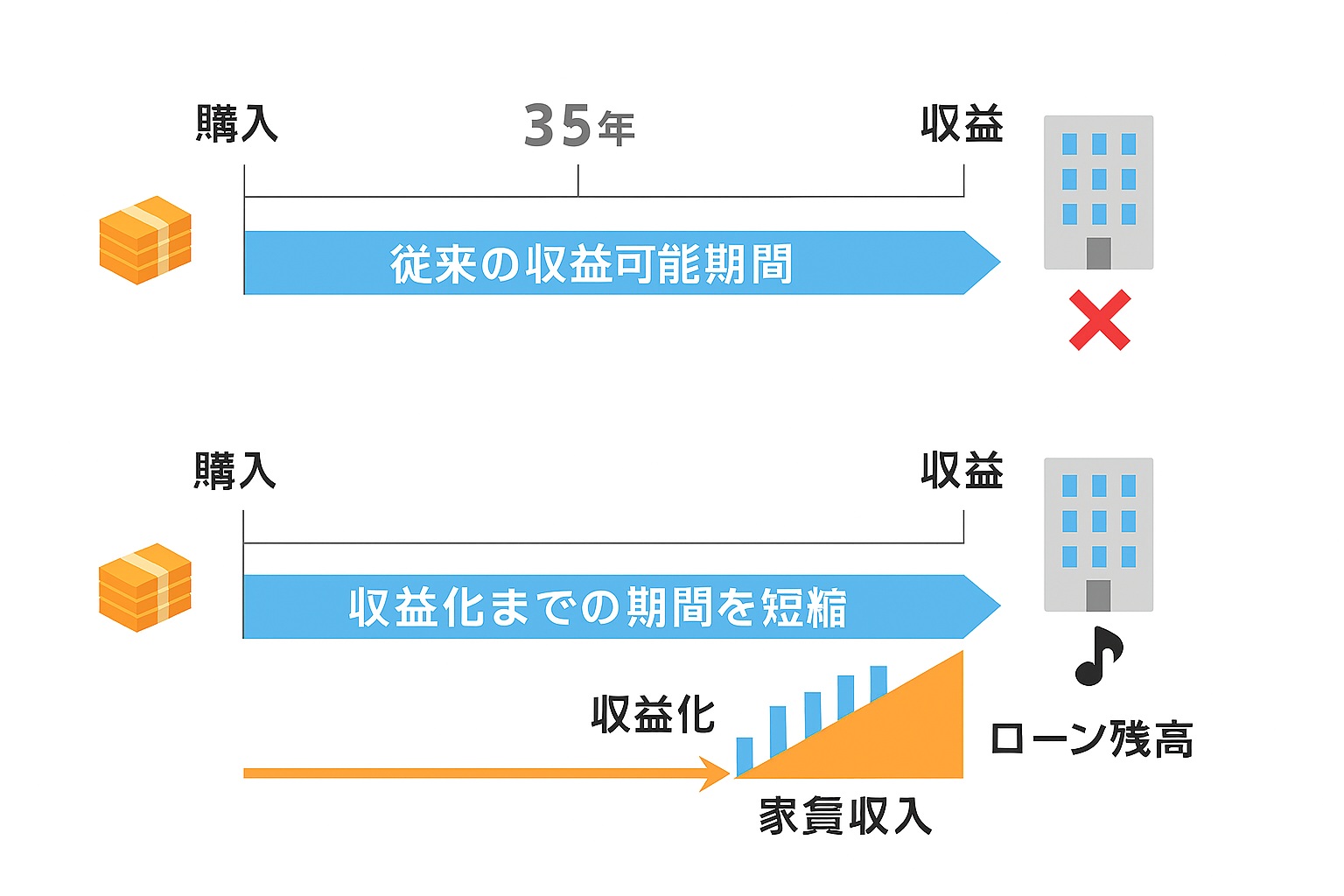

早期にプラス収支へ転じるべき理由

プラス収支が運用を安定させる

プラス収支に転じると、臨時出費に備えられ、運用の安定性が大きく向上します。

キャッシュフロー改善が資産形成を加速させる

プラスで生まれたキャッシュを再投資や返済に回すことで、資産形成のスピードが高まります。プラス収支化の手段として「繰上返済」も非常に有効ですが、内容が広いため別の記事で詳しく解説します。

頭金投入は効果的な改善策

プラス収支で運営する場合のメリットは、臨時出費への備えとすることで運営が安定することに加えて、生み出したキャッシュを繰上返済に充てることで収支が改善、更なるキャッシュフローの増加をもたらします。このプラスCFを再投資するサイクルを繰り返すことで資産拡大のスピードを加速させることができます。

頭金投入の事例

頭金で返済額が下がり、CFが改善する仕組み

頭金を投入すると借入額が減り、毎月の返済額が下がるため、月々のキャッシュフローが改善します。

頭金ゼロで始めて後から改善する戦略もある

なお、頭金ゼロでスタートし、運用しながら後から改善していくという戦略も成立します。

重要なのは、赤字を放置せず、早期に黒字化へ向けて動くことです。

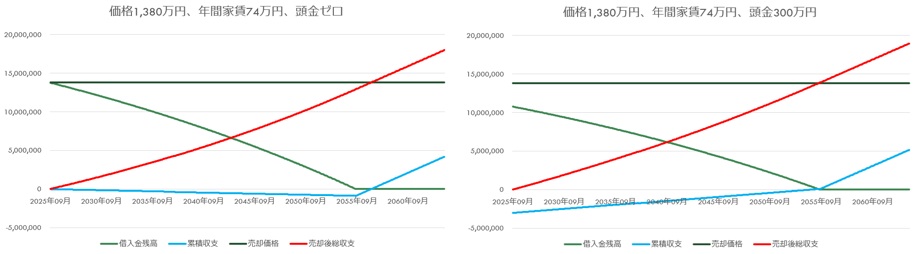

【事例】頭金ゼロ vs 頭金300万円の比較

物件概要

| 物件概要 | 物件価格1,380万円/1985年築/16.5㎡ /都内駒澤大学駅徒歩6分 |

| 家賃収入 | 62,000円 |

| 管理費 | ▲5,500円 |

| 修繕積立金 | ▲5,000円 |

| 管理代行手数料 | ▲3,300円 |

| ローン期間 | 30年 |

| 金利 | 2.0% |

収支

| 頭金 | 収支 |

| 0円 | ▲2,808円 |

| 300万円 | +8,281円 |

頭金300万円を投入することで、年間約10万円のプラス収支に転じます。

このプラス分を繰上返済に回した場合の効果については、別記事で詳しく解説しますが、仮に、毎年発生するキャッシュフロー10万円全額を毎年繰上返済した場合、当初の返済期間30年から6年3か月短縮され約23年9か月でローン完済となり、フルの家賃収入を6年3か月前倒しで得ることができるようになります。

まとめ:赤字放置せず、早期改善が安定運用の鍵

- 頭金ゼロでも投資は可能

- ただし赤字放置はリスクが大きい

- 早期にプラス収支へ持っていくことが安定運用の鍵

- 頭金投入は強力な改善策

- 繰上返済や借換も有効

長期的に安定した運用を実現するためには、初期のキャッシュフロー設計が最も重要です。

「始めた後にどう改善するか」を意識することで、資産形成のスピードは大きく変わります。

次の記事:

👉 収支悪化の四要素|家賃下落・管理費増・金利上昇・デッドクロスを体系解説

頭金ゼロで買った人がつまずきやすい「収支悪化の原因」を、まずは正しく理解しましょう。

前の記事:

👉 ワンルーム投資の赤字を改善する方法|借換・家賃改善・繰上返済・出口戦略を体系解説

「リカバリー(改善)」シリーズのトップページです。