-320x180.jpg) 繰上返済

繰上返済 繰上返済の”投資効率”を考える

不動産投資ローンを借りている際に、繰上返済の投資効率を把握することが大切です。手元に100万円あったときに、NISAへの投資の方が利回りが高いか、繰上返済の利回りが高いかを検証する方法を解説します。

繰上返済  レバレッジ レバレッジ

レバレッジ レバレッジ  繰上返済

繰上返済  借換事例 借換事例

借換事例 借換事例  頭金投入

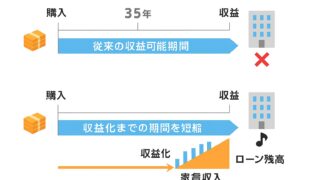

頭金投入  ワンルーム投資の仕組み

ワンルーム投資の仕組み  ワンルーム投資の仕組み

ワンルーム投資の仕組み