「売却価格が残債を上回れば利益が出る」と考えてしまう人は少なくありません。

しかしこれは、マンション売却で最も危険な誤解の一つです。

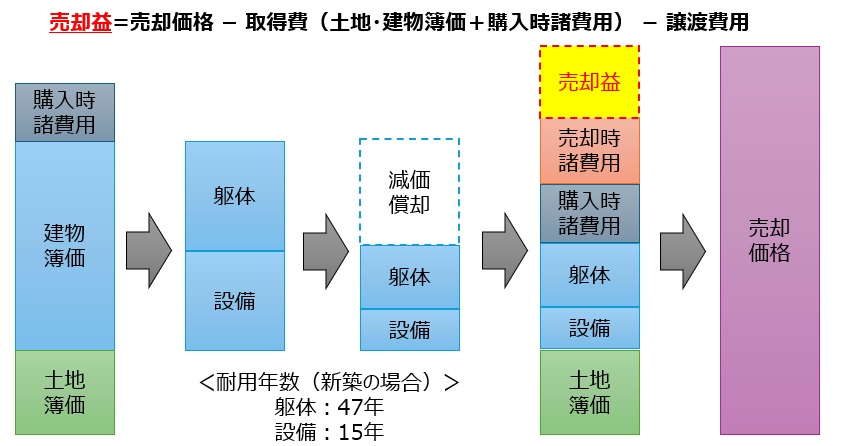

実際の売却益(譲渡所得)は、

売却価格 − 取得費(土地・建物簿価+購入時諸費用)− 譲渡費用

で決まります。

つまり、売却価格 − 残債 ではありません。

そのため、残債より高く売れたとしても簿価が大きく下がっていると売却益が発生し、税金によって手残りがマイナスになる“逆転現象”が起り得ます。

特に中古マンションは減価償却が大きく、簿価が急激に下がるため、残債との差が広がりやすいのが特徴です。

売却益の仕組みを理解していないと、

購入時に高値掴み → 売却時に損切り → さらに納税で損という三重苦に陥る可能性があります。

そこで今回、ワンルームマンション売却時の損益を計算できるシミュレーターを作りました。税額も考慮した最終的な手残りや、損切りを避けるために必要な売却価格を試算できます。

保有物件の売却判断にご活用ください。

なぜ誤解が生まれるのか

残債と損益は無関係

「売却価格 − 残債 = 利益」 という説明を受けることがありますが、実際の損益計算には残債は関係しません。損益はあくまで簿価と売却価格の差で決まります。

減価償却で簿価が大きく下がる

不動産は「土地」と「建物」に分かれ、価値が減るのは建物だけです。

建物は減価償却され、簿価(帳簿上の価値)が下がっていきます。

減価償却は節税メリットがありますが、売却時には次のような影響を与えます。

- 建物簿価が下がる

- 売却価格との差が大きくなる

- その差が「譲渡所得(売却益)」として課税対象になる

- 結果として、残債より高く売れても税金で赤字になることがある

つまり、減価償却は“節税メリット”と“売却時の税負担”がセットになっている仕組みだと理解しておくことが重要です。

業者は残債ベースで説明しがち

再販業者は早く買い取りたいため、「残債より高く買い取れます」・「今ならプラスで売れます」と説明することがあります。

しかし、売却後の確定申告で納税が発生し、最終的に赤字となる可能性について触れないケースが多いのが実情です。

所有期間による税負担の違い

ワンルームマンション売却時の税率は、所有期間が「5年以下」か「5年超」かで大きく変わります。

※保有してから1月1日を6回迎えると「5年超」となります。

| 所有期間 | 税率(所得税・復興特別所得税・住民税) |

| 5年以下(短期譲渡所得) | 39.63% |

| 5年超(長期譲渡所得) | 20.315% |

マンション売却益シミュレーター

STEP1:物件情報

STEP2:建物の内訳

STEP3:売却情報

STEP4:ローン情報

まとめ:売却判断は「残債」ではなく「簿価」で行うこと

- 売却価格と残債だけで判断するのは危険

- 中古マンションは耐用年数が短いため簿価が急落し、税金の逆転現象が起きやすい

- 業者は税金の話をしないことが多い

- 損切りを避けるには簿価ベースの判断が必須

この記事とシミュレーターが、あなたの資産を守るための“防御ツール”になれば幸いです。

次の記事:構造的赤字から抜け出す方法

👉 借換・家賃改善・繰上返済で二度損を防ぐ|マンション投資の“改善ルート”完全ガイド

赤字の原因は物件そのものではなく“構造”にあることが多いです。借換・家賃改善・繰上返済をどの順番で実行すべきかを体系化し、再現性のある改善ルートとしてまとめました。

前の記事:土地優先の繰上返済で黒字化を後押し

👉 黒字化を後押しする土地優先の繰上返済|確定申告で深まる不動産投資の税務理解

繰上返済は返す順番で効果が大きく変わります。特に土地優先で返すと、減価償却や税負担にどんな影響が出るのか。確定申告の視点からその本質を整理します。