ワンルーム投資の営業トークでは必ずと言っていいほど「節税効果」が強調されます。しかし、この言葉はしばしば誤解を生みます。ここでは、節税の仕組みと本質、そして投資家がどのように活用すべきかを整理して解説します。

なぜ「節税効果」が注目されるのか

営業マンが強調する節税効果の正体は、損益通算(給与所得と不動産所得の合算) によって所得税や住民税が軽減される仕組みです。不動産所得が赤字になると、

- すでに支払った所得税の還付

- 翌年の住民税の減額

といったメリットが生じるため、投資家にとって魅力的に見えます。しかし、ここに落とし穴があります。

赤字経営で還付金を得ることは「良い投資」ではない

赤字になる物件は、

- 物件価格が割高

- 収益性が低い

といった根本的な問題を抱えているケースが多く、営業マンは「還付金」を使って赤字を“ごまかす”説明をしがちです。赤字の一部を取り戻すだけの節税は、投資として本質的ではありません。

節税を”戦略的”に使うという考え方

一方で、キャッシュフローがプラスの物件でも、減価償却費を活用することで帳簿上の利益を圧縮し、税負担をコントロールすることができます。

私は実際に、還付金をすべて繰上返済に回すことで、キャッシュフロー改善のスピードを加速させています。これは単なる赤字補填ではなく、経営視点で税金をコントロールするというものです。

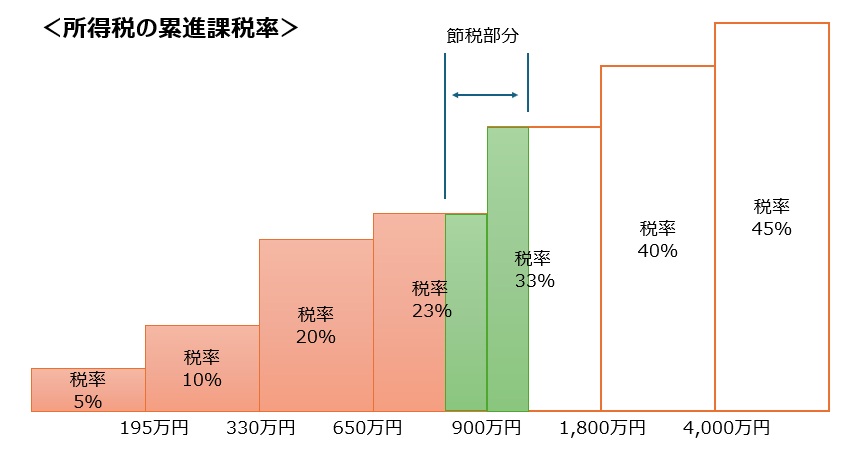

損益通算の仕組み

給与所得と不動産所得の合算

例:

- 給与所得:1,200万円

- 不動産所得:▲400万円

合算後の課税所得は 800万円 となり、税額が減少します。これが一般的に言われる「節税効果」です。

還付金の試算

不動産所得が赤字になると、どれくらい還付金が戻るのか。記事内のシミュレーターでは、不動産所得(赤字ならマイナス)を入力するだけで概算を確認できます。

【使い方】

①年収を入力

②不動産所得を入力

③”計算”ボタンをクリック

給与+不動産所得 税額比較

不動産所得の計算式

不動産所得は以下の式で求められます。

不動産所得

=家賃収入

ー運営費(管理委託費、管理費・修繕積立金、修繕費等、税金)

ー①支払利息

ー②減価償却費

①支払利息:ローン返済額のうちの「利息部分」のみ経費。元本返済は経費にならない点に注意。

②減価償却費:キャッシュアウトを伴わない帳簿上の赤字。マンションの建物部分の取得費用を耐用年数に分けて毎年経費計上。キャッシュフロー改善に寄与する期間は有限(※)のため、戦略的に繰上返済や物件買い増しを行うことが大切。

※減価償却費<元本返済額となると、”キャッシュアウトを伴わない支出”から”キャッシュインを伴わない収益”が発生する状態に転換、これがデッドクロスです。

まとめ:節税効果は”営業マンの赤字の言い訳”ではなく経営戦略

営業マンが言う節税効果は、「割高物件」・「低収益物件」によって生じる赤字を「還付金で軽減する」という意味で語られることが多く、投資として望ましい状態ではありません。しかし、

- 減価償却費を活用して利益をコントロールする

- 還付金を繰上返済に回してキャッシュフローを加速させる

といった戦略的な節税は、投資の成長スピードを高める強力な手段になります。

次回以降は、この“戦略的節税”をさらに深掘りしていきます。

この記事は「不動産投資の基礎」シリーズの 最終回(第11回) です。

基礎編を読み終えた方は、次に 実践編・リカバリー編・シミュレーション を活用して、具体的な改善や判断に進んでください。