この「資産形成戦略」シリーズでは、黒字化後の物件をさらに強くし、長期的に資産を最大化するための“攻めの戦略” を体系的に整理しています。

不動産投資の最大の特徴は、ローンを活用して自己資金の数倍の資産を動かせることです。現金購入と比べてどれほど投資効率が変わるのか、そして利回りと金利の関係がレバレッジにどのように影響するのかを、図解と実例を使ってわかりやすく解説します。

投資の大原則:利益は「元本 × 利回り × 期間」で決まる

まず押さえておきたいのは、投資利益の基本式です。

投資利益=投資資本x利回りx期間

投資利益を増やす方法は3つしかありません。

- 投資元本を増やす

- 利回りを上げる

- 投資期間を長くする

不動産投資では、このうち投資元本を増やすをローンにより実現できます。

これがレバレッジ効果の本質です。

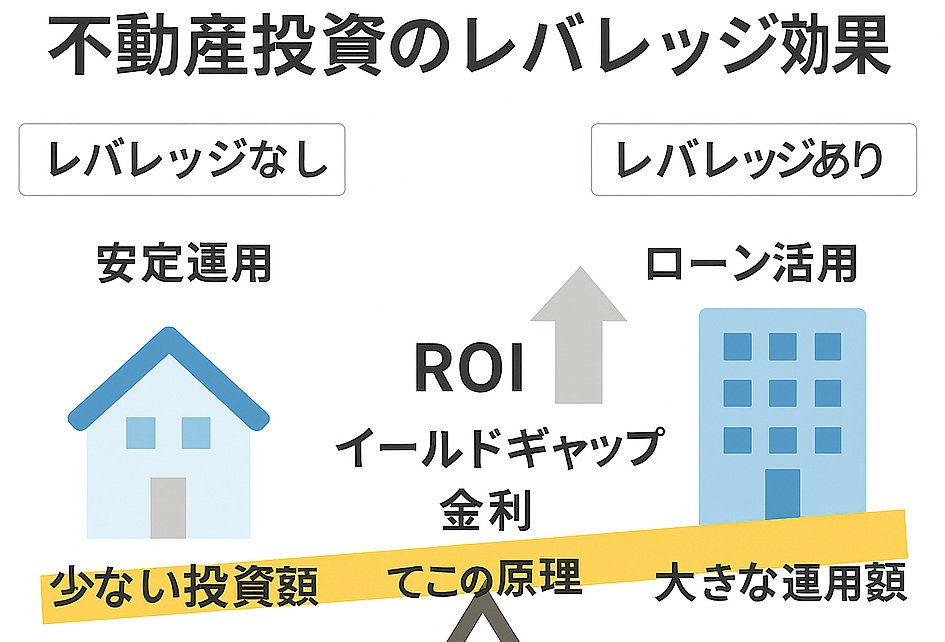

ローンを活用したレバレッジ効果(資産拡大の観点)

添付図が示すように、投資利益は以下の2つに分類できます。

01-1.jpg)

- 自己資金 x 利回り

→現金投資と同じ部分 - 借入金 x イールドギャップ(利回り – 金利)

→ローンを使ったときに追加で得られる利益

イールドギャップがプラスならレバレッジが効く

図の黄色い枠が示す通り、イールドギャップ(= 利回り – 金利) がプラスであれば、借入金が利益を生む「レバレッジ効果」が働きます。

実例:1,000万円の物件を頭金200万円で購入した場合

以下の条件で収益率を計算します。

物件価格 :1,000万円

実質利回り:4%

自己資金 :200万円

借入 :800万円

金利 :2%(35年、月々支払額26,501円)

年間返済額:31.8万円(=26,501円x12か月)

投資利益の計算

投資利益

=自己資金x利回り+借入xイールドギャップ

=200万円x4%+800万円x2%

=8万円+16万円

=24万円

ROE(自己資本利益率)

ROE

=24万円 ÷ 200万円

=12%

現金購入の利回り4%に対し、レバレッジを使うことで3倍の12%に跳ね上がることがわかります。

潜在キャッシュフローと表面キャッシュフロー

上記の24万円の投資収益は、次の2つに分解できます。

表面キャッシュフロー(手元に残るお金)

表面キャッシュフロー

= 実質家賃収入40万円(= 1000万円 x 4%)ー年間返済額31.8万円

= 8.2万円/年

潜在キャッシュフロー(元本返済による純資産の増加)

年間返済額31.8万円のうち、

- 元本返済:15.9万円

- 金利返済:15.9万円

元本返済分15.9万円は、毎月の返済で積みあがる「純資産の増加」です。

投資利益の内訳

| 項目 | 金額 |

| 表面CF | 8.2万円/年 |

| 潜在CF(元本返済) | 15.9万円/年 |

| 合計(投資利益) | 24万円/年 |

どちらを重視すべきか?(目的で変わる)

| 目的 | 重視するもの | 理由 |

| インカムゲイン狙い | 表面CFの最大化 | 再投資による複利効果が得られる |

| キャピタルゲイン狙い | 潜在CF(元本返済)も含めた総合収益 | 売却時のキャピタルゲインにつながる |

まとめ:レバレッジの本質は「借入 × イールドギャップ」

ローンを使うことで、自己資金だけでは得られない

借入 × イールドギャップ の利益が生まれます。

- 利回り > 金利 → レバレッジが効く

- 利回り < 金利 → 逆レバレッジで赤字化しやすい

図を使って理解すると、レバレッジの仕組みが直感的に掴めるはずです。

👉 次の記事:

レバレッジ効果は利回りだけでは判断できない|K%(ローン定数)でCFを正しく見極める方法

👉 前の記事:

ワンルーム投資の本当のゴールは「返済比率60%以下」|35年後の完済はゴールではない理由