この「資産形成戦略」シリーズでは、黒字化後の物件をさらに強くし、長期的に資産を最大化するための“攻めの戦略” を体系的に整理しています。

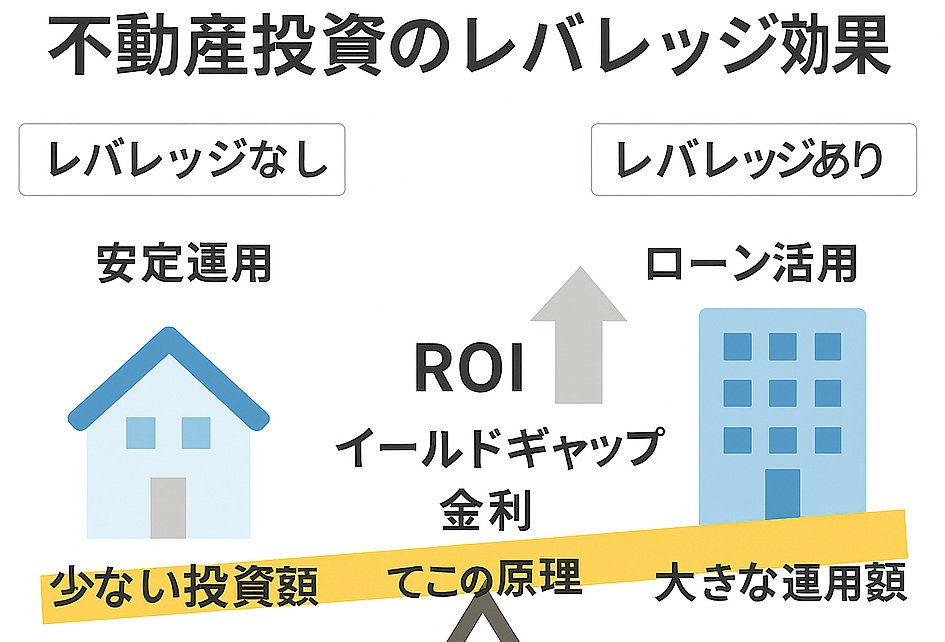

前回の記事「不動産のレバレッジ効果(利回りvs金利)」では、

貸借対照表(B/S)の視点=元本返済分も含めた総合的な投資リターンを解説しました。

今回は視点を変え、

損益計算書(P/L)の視点=実際に手元に残るキャッシュフロー(CF)に着目したレバレッジ効果を解説します。

不動産投資の規模拡大には、CFの再投資による複利効果が欠かせません。

そのため、CFがどれだけ増えるかを判断する指標としてK%(ローン定数)が重要となります。

K%(ローン定数)とは?

K%(ローン定数)とは、ローンの返済負担を定量的に把握するための指標で、次の式で定義されます。

K%(ローン定数)=年間支払額/借入総額

前回記事「不動産のレバレッジ効果(利回りvs金利)」では、利回りと金利を比較してレバレッジが効くかどうかを判断しました。

しかし、実際の返済額は「金利+元本返済」で構成されるため、

CFがプラスになるかどうかは利回りとK%の比較で判断する必要があります。

ローンを活用したレバレッジ効果(CFの観点)

不動産投資の最大の特徴は、ローンを活用して自己資金の数倍の物件を購入できることです。

-1.jpg)

CFの観点では、投資利益は次の二つに分かれます。

①自己資金 x 利回り

現金投資と同じ部分

②借入金 x イールドギャップ(利回り – K%)

ローンを使うことで追加で得られるCF。

前回との違いは、金利だけでなく元本返済も控除した”実際に残るCF”に焦点を当てている点です。

実例:1,000万円の物件を頭金200万円で購入した場合

物件価格 :1,000万円

利回り :4%

自己資金 :200万円

借入 :800万円

金利 :2%(35年、月々支払額26,501円)

年間支払額:31.8万円(=26,501円 x 12か月)

K% :3.97%(=年間支払額31.8万円 / 借入総額800万円)

投資損益の計算

投資利益

=自己資金x利回り+借入xイールドギャップ

=200x4%+800x(4%ー3.97%)

=8+0.24

=8.24万円

ROE(自己資本利益率)

ROE

=8.24万円 ÷ 200万円

=4.12%

全額自己資金で購入した場合の利回り4%に対し、+0.12%分がレバレッジによるCF増加効果となります。

レバレッジ効果(CF視点)

CF観点でのレバレッジが効くかどうかは、物件の実質利回り(=家賃収入ー経費)とK%(=年間返済額/ローン総額)の関係により判断できます。

- 利回り > K% → レバレッジが効く(借入によりCFが増える)

- 利回り < K% → 逆レバレッジ(借入によりCFが減る)

レバレッジ効果を大きくする方法

レバレッジ効果を高めるには、次の二つが重要です。

- 実質利回りを高める

→価格が低い物件を買う、家賃アップ、経費削減 - K%を小さくする

→低金利で借りる、返済期間を長くする、低金利・返済期間が長いローンへの借換

まとめ:レバレッジの本質は「利回り − K%」

CFの観点でレバレッジが効くかどうかは、利回りとK%の差(イールドギャップ) で決まります。

- 利回り > K% → レバレッジが効く

- 利回り < K% → 逆レバレッジで危険

K%を理解すると、「利回りが高いのにCFが悪い物件」を避けられるようになります。

👉 次の記事:

繰上返済は投資より得?返済利回りの考え方とNISAとの比較を徹底解説

👉 前の記事:

不動産投資のレバレッジ効果を徹底解説|利回りと金利の関係・イールドギャップの本質を理解

-120x68.jpg)