頭金と繰上返済は、どちらも”自分で収支をコントロールする手段”

不動産投資において、頭金と繰上返済はどちらも、

返済額を下げ、返済比率を改善し、物件を安定して持ち続けるための”自分でコントロールできる手段”

です。

- 頭金→購入時に返済額を下げる

- 繰上返済→購入後に返済額を下げる

という違いはありますが、目的は同じ。返済比率を適正化し長期保有を安定させることです。

王道は「最初に頭金を入れて返済比率を下げる」

一般論としては、購入時に頭金を入れて返済額を下げ返済比率を下げておくのが王道です。

- 返済額が低くなる

- 空室や修繕に強くなる

- 心理的ストレスが減る

- 長期保有が安定する

つまり、頭金は”最初に返済比率を整える手段”として非常に有効です。

しかし、頭金を厚く入れることは”必須ではない”

頭金を入れることが王道である一方で、必ずしも頭金を厚く入れる必要はありません。理由は3つあります。

①将来インフレする前に物件を確保できる

頭金を貯めている間に物件価格が上がるリスクを避けられます。

②家賃収入による残債削減を”早期に開始できる”

頭金ゼロでも、家賃で残債が返済されていきます。

③手元資金を厚くして運用できる

修繕・空室・次の投資など、運用の柔軟性が高まります。

頭金ゼロで始める場合の”唯一の注意点”

頭金ゼロで始めることは合理的ですが、そのまま放置してよいわけではありません。頭金ゼロで始めた場合は、

なるべく早期に返済比率70%以下に到達させることが望ましい

これが安定運用のカギになります。

なぜ返済比率70%以下が重要なのか?

返済比率70%以下は、長期保有の最低ライン です。

- 空室に耐えられる

- 修繕に耐えられる

- CFが安定する

- 心理的ストレスがない

- 改善策(繰上返済・借換)が効きやすい

つまり、返済比率70%以下=安定して持ち続けられる状態です。

繰上返済の本質:返済額軽減型の“二面性”

繰上返済は 返済額軽減型 を選ぶのが不動産投資の定石です。

その理由は、返済額軽減型には 2つの強力な効果 があるからです。

① リスク管理:返済比率が下がり、長期保有が安定する

返済額が下がることで、

- 空室に強くなる

- 修繕に強くなる

- 赤字リスクが減る

- 長期保有が容易になる

つまり、返済額軽減型は“守り”の改善策です。

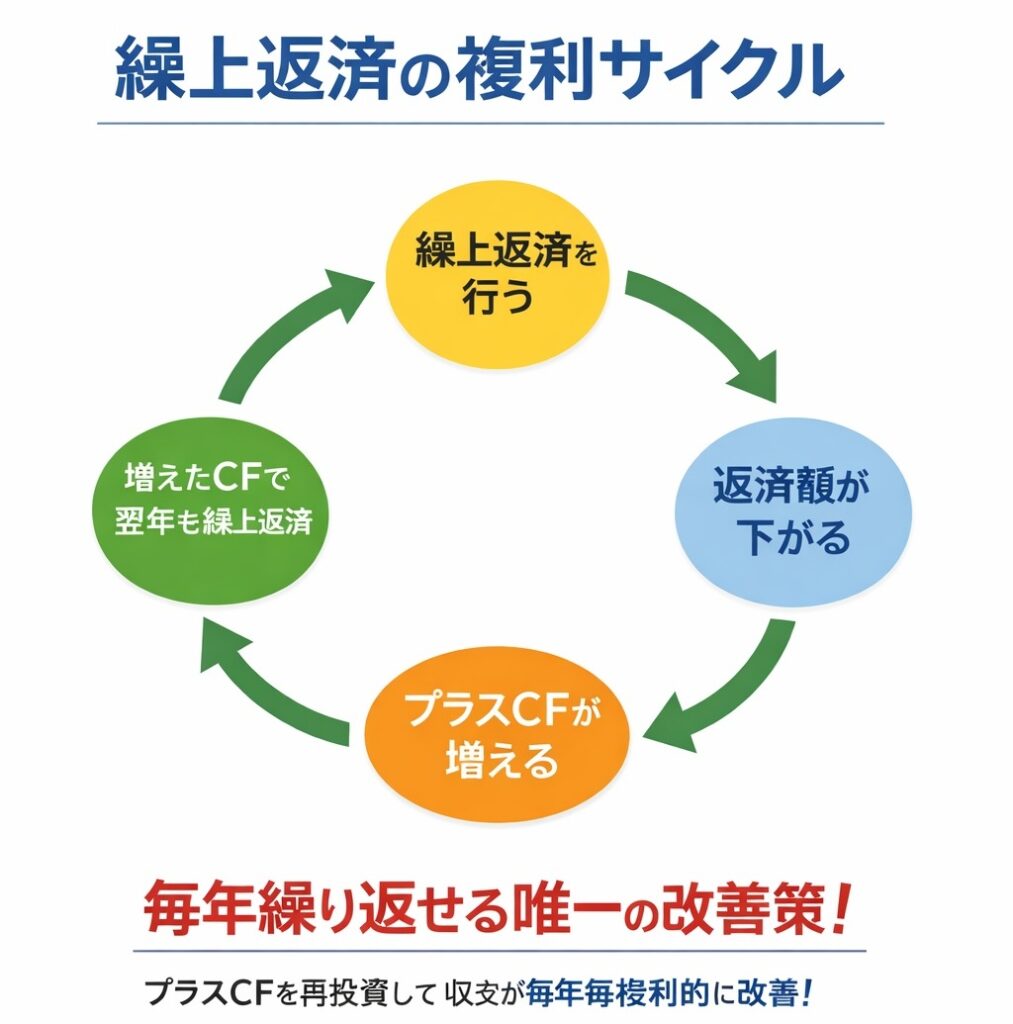

② 複利成長:プラスCFを再投資でき、資産拡大スピードが上がる

ここが繰上返済の最大の強みです。

返済額が下がると、毎月のプラスCFが増えます。そのプラスCFを 翌年の繰上返済に回す と、

- 返済額がさらに下がる

- プラスCFがさらに増える

- そのCFをまた繰上返済に回せる

という 複利的な改善サイクル が生まれます。繰上返済は「何度も繰り返せる」ため、改善効果を複利で積み上げられる。これは、借換や家賃改善にはない特徴です。

借換(期間延長)は“残債が減っているほど効く”

借換は銀行に依存するため、自分でコントロールはできません。しかし、残債が減っているほど効果が大きくなります。

例:

- 5年後:残債1800万円 → 35年で借換

- 10年後:残債1500万円 → 35年で借換

後者の方が返済額削減効果が圧倒的に大きい。つまり、頭金ゼロで早く買い、家賃+繰上返済で残債を減らし、その状態で借換すると改善効果が最大化されます。

家賃改善は景気に依存するが、効果は大きい

- 賃料Up

- 空室対策

- 管理改善

- 設備投資

これらは返済比率を下げる強力な手段ですが、通常の賃貸借契約は2年契約。また、家賃相場は景気や競争環境に左右されるため 頻繁には実施できません。

繰上返済は「何度も繰り返せる」という圧倒的メリットがある

借換は数年に一度、家賃改善はタイミング次第。しかし繰上返済は、

- 毎年

- 何度でも

- 自分の意思で

- プラスCFを使って

繰り返し実行できる唯一の改善策 です。この“反復可能性”こそが、繰上返済が強力な武器となる理由でもあります。

プラスCFになれば、完済を目指す必要はない

返済比率が適正化され、毎月のCFが安定すれば、もう完済を目指す必要はありません。プラスCFで安定していれば、あとは放置で良いのです。残債は家賃で勝手に減っていきます。

まとめ:繰上返済の本質

- 返済比率70%切りは、長期保有で目指すべき最低ライン

- 返済額軽減型は「守り(返済比率改善)」と「攻め(複利成長)」の両方を持つ

- 繰上返済は“毎年繰り返せる”ため、複利的に収支を改善できる唯一の手段

- 頭金ゼロで始めることは合理的だが、早期に返済比率70%以下を目指すことが重要

- 返済比率が整えば、完済を目指す必要はなく、放置で良い

次の記事:土地優先で返すと何が変わるのか?

👉 黒字化を後押しする土地優先の繰上返済|確定申告で深まる不動産投資の税務理解

同じ繰上返済でも「土地部分に該当する借入から返す」メリットを、確定申告の視点からわかりやすく解説します。

前の記事:借換の実例を読む

👉 不動産投資の借換実績一覧|成功パターンと効果が限定される条件を徹底解説

実際にどれだけ返済額が下がりCFが改善するのか、具体的な数字で確認してみてください。