「不動産のレバレッジ効果(利回りvs金利)」では、貸借対照表の観点、つまり自己資本に対するローンのうち純資産として積み上がる元本返済分も含めた投資リターンの算出方法を紹介しました。

不動産投資の規模拡大には、投資物件から発生するキャッシュフロー(CF)の再投資を繰り返すことによる複利効果の活用が不可欠であることから、今回は損益計算書の観点、つまりCFに着目したレバレッジ効果について考察したいと思います。

K%(ローン定数)とは?

K%(ローン定数)とは、ローンの返済負担を定量的に把握するための重要な指標で、以下のように定義されます。

K%(ローン定数)=年間支払額/借入総額

「不動産のレバレッジ効果(利回りvs金利)」では、物件の利回りと金利を比較することでレバレッジが働いているかどうかを判定していました。

K%は利回りと実際のローン返済額(=金利+元本)を比較してCFが生まれるかどうかを図る指標です。

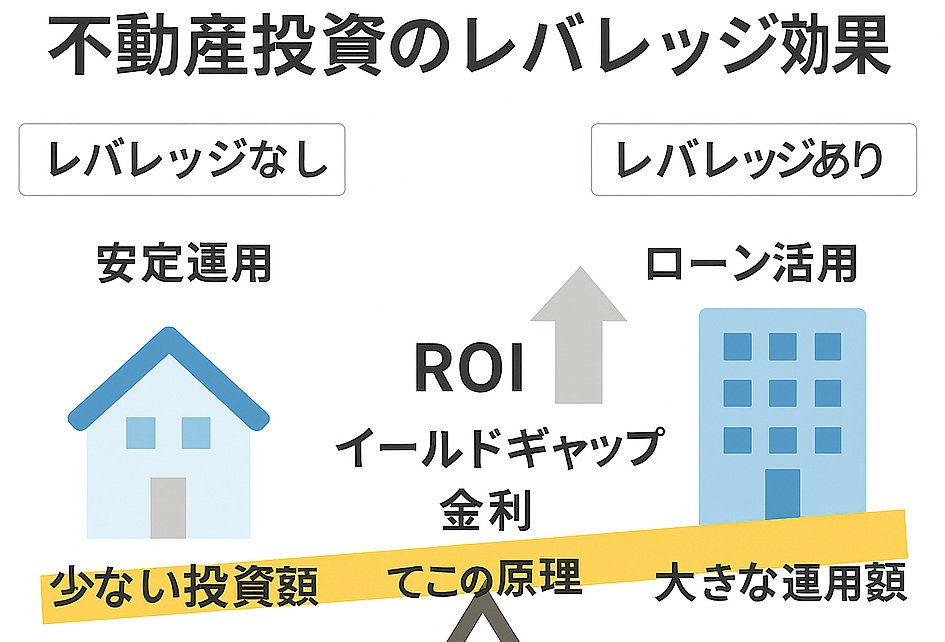

ローンを活用したレバレッジ効果(CFの観点)

-1.jpg)

不動産投資の最大の特徴は、ローンを活用して自己資金の数倍の物件の購入ができることです。

自己資金から得られるCFは図の①(=自己資金x利回り)の部分になりますが、ローンを活用すると②(=借入金xイールドギャップ)の部分のCFを得ることができるため、実際に投下した自己資金に対し、より多くのリターンを得ることができます。「不動産のレバレッジ効果(利回りvs金利)」との違いは、金利に加えて元本支払分も控除した実際に残るCFに焦点を当てていることです。

以下に例を挙げます。物件価格1,000万円の不動産に対して200万円の頭金を投入した場合の収益率を計算すると以下のようになります。

物件価格:1,000万円

利回り:4%

自己資金:200万円

借入:800万円

金利:2%(35年、月々支払額26,501円)

年間支払額:31.8万円(=26,501円x12か月)

K%:3.97%(=年間支払額31.8万円/借入総額800万円)

投資利益=自己資金x利回り+借入xイールドギャップ

=200x4%+800x(4%ー3.97%)

=8+0.24

=8.24(=200 x 4.12%)→ROE=4.12%

実質家賃収入:40万円(=1000x4%)

年間返済額:31.8万円(=元本15.9+金利15.9)

CF:8.24万円/年

このケースでは自己資金200万円に対して得られるCFは年間8.24万円、全額自己資金で購入した場合の利回り4%に対して+0.12%分がレバレッジの効果となります。

レバレッジ効果

CF観点でのレバレッジ効果(=借入によるCF増効果)は、物件の実質利回り(=家賃収入ー経費)とK%(=年間返済額/ローン総額)の関係により決まります。

レバレッジ効果を大きくするには、①実質利回りを高めること(価格が低い物件を買う、家賃アップ、経費減、等)、②K%を小さくすること(低金利で融資を受ける、なるべく長期の返済期間で借り入れる)、の両方が大切です。

これらについてはまた改めて解説したいと思います。

-120x68.jpg)