ローンを活用して不動産を購入することで、現金購入の場合と比べてどのような差が生まれるのかを考察します。

投資の大原則

投資利益は以下の数式で表されます。

投資利益=投資資本x利回りx期間

投資利益を上げるためには、①投資元本を増やす、②利回りを上げる、③投資期間を最大化する、の3つの要素があります。今回はローンを活用し不動産投資した時のレバレッジの考え方について解説します。

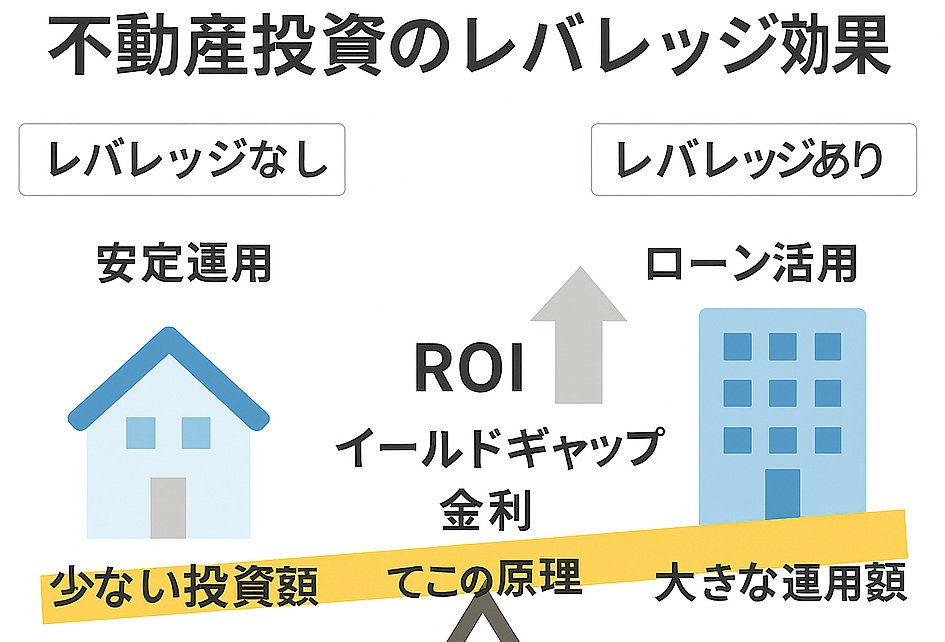

ローンを活用したレバレッジ効果(資産拡大の観点)

01-1.jpg)

不動産投資の最大の特徴は、ローンを活用して自己資金の数倍の物件の購入ができることです。通常の投資は図の①(=自己資金x利回り)の部分のみですが、ローンを活用することで②(=借入金xイールドギャップ)の部分の収益を得ることができ、それにより投下した自己資金に対してより多くのリターンを得ることができます。

以下に例を挙げます。物件価格1,000万円の不動産に対して200万円の頭金を投入した場合の収益率を計算すると以下のようになります。

物件価格 :1,000万円

利回り :4%

自己資金 :200万円

借入 :800万円

金利 :2%(35年、月々支払額26,501円)

年間支払額:31.8万円(=26,501円x12か月)

投資利益=自己資金x利回り+借入xイールドギャップ

=200万円x4%+800万円x2%

=8万円+16万円

=24万円(=200万円 x 12%)→ROE=12%

自己資金200万円に対して年間24万円の利益が得られ、その時のROEは12%となります。全額自己資金で購入した場合の利回り4%に対して3倍に相当する12%の利益を得ることになります。

潜在キャッシュフローと表面キャッシュフロー

上記の収益を分解すると以下のようになります。

実質家賃収入 :40万円(=1000x4%)

年間支払額 :31.8万円(=元本15.9万円+金利15.9万円)

CF :8.2万円/年

投資利益 :24万円/年(=CF8.2万円+元本15.9万円)

投資利益24万円は、①CFとして得られる8.2万円と②ローンの元本返済分15.9万円の和です。①は手元に残るお金、表面的に目に見えるお金として現れたものとして”表面CF”、②は金融機関に毎月返済している借入金の元本部分の積み上げ(=純資産)、ただし保有中は表面CFのように毎月お金が入ってくるわけではなく売却時に現金化できるものとして”潜在CF”といいます。

短期的なインカムゲインよりも長期的なキャピタルゲインを重視する場合は②も含めた投資効率を測ることでよいと思いますが、インカムゲインを第二の収入の柱を育てたい場合、また投資規模を拡大したい場合は、表面CFの再投資による複利効果が期待できる①表面CFの最大化を目指すべきだと考えています。