この「資産形成戦略」シリーズでは、黒字化後の物件をさらに強くし、長期的に資産を最大化するための“攻めの戦略” を体系的に整理しています。

これまで繰上返済の重要性について解説してきましたが、今回は「返済利回りをさらに高めるために、株式投資の含み益をどう活用するか」 という実践的なアイデアを紹介します。限られた元本をどこに使うかで、資産形成のスピードは大きく変わります。

返済利回りとは

返済利回りは繰上返済の“投資効率”を測る指標で、以下の式で表されます。返済利回りが高いほど、繰上返済の効果が大きくなります。

返済利回り = 年間返済額 ÷ 残債

残債が減るほど、また金利が高いほど返済利回りは上昇します。

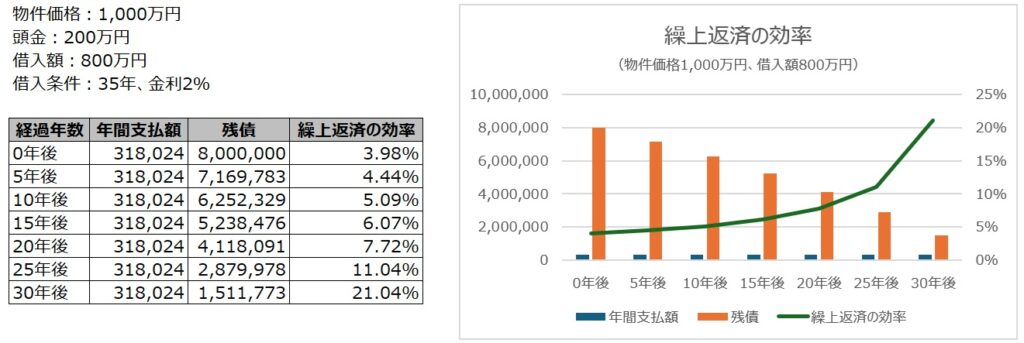

時間の経過で返済利回りは加速する

例として、投資初年度3.98%だった返済利回りは…

- 10年後:5.09%

- 20年後:7.72%

- 30年後:21.04%

長期になるほど返済利回りは雪だるま式に増えるのがポイントです。

「返済利回りが高い物件」から優先して返す

複数物件を所有している場合は、各物件の返済利回り(= 年間返済額 ÷ 残債)を比較し、返済利回りが最も高い物件から繰上返済するのが合理的です。

これは投資の基本原則である「リターンの高いところに資金を投下する」と同じ考え方です。

株式投資 × 繰上返済で返済利回りを“爆上げ”する方法

私はインデックス投資と高配当株投資を併用しています。

インデックス投資は、資産拡大を目的に長期投資、退職後まで手を付けないと決めています。

- インデックス投資:長期保有、老後まで触らない

- 高配当株:配当金は再投資 or 生活費補填、含み益は繰上返済に回す

高配当株投資の配当利回りは税引前で約4%ですが、含み益を繰上返済に回すと、元本に対する返済利回りは10%を超えることもあります。

実例:INPEXの含み益を繰上返済に回したらどうなる?

投資状況

- INPEX(1605):400株

- 平均取得単価:1,865円

- 年間配当:100円/株

- 配当利回り:4.27%

- 株価:3,170円(2025/11/22)

- 損益率:+69.97%

含み益を返済利回り6.27%の物件に充当

- 対象物件:練馬区沼袋(無担保210万円、金利2.525%)

- 投資元本:746,000円

- 売却後の繰上返済額:1,267,976円

- 繰上返済によるCF改善効果:

=元本746,000円x損益率(1.6997)x返済利回り(6.37%)

=80,770円 - 元本に対する返済利回り:

=80,770円 ÷ 746,000円

=10.8%

配当利回り4.27%より圧倒的に高い“確定利回り”を得られることになります。

返済利回り10%超えは「売却して繰上返済」のサイン

私は次の基準で判断しています。

元本に対する返済利回りが10%以上

→株式を売却して繰上返済する

10%未満

→株式の保有継続(特に増配株)

補足:増配株は「72の法則」で売却判断する

INPEXの増配率は

- 過去10年:26%

- 過去5年:19%

「72の法則」を使うと、配当が2倍になるまでの期間は

期間(年)=72÷増配率(%)

- 10年平均 → 約2.8年

- 5年平均 → 約3.8年

5年後には配当利回りが10%に到達する可能性もあるため、増配率が高ければ高いほど「売却して繰上返済に回すかどうか」は悩ましい判断になります。嬉しい悲鳴ですが、繰上返済は返済した瞬間に利回りが確定するのに対し、株式の将来は未確定であることから、10%基準を設定しました。

まとめ:株式の含み益 × 繰上返済は“確定利回り”を最大化する最強戦略

- 繰上返済は“確定利回り”

- 株式の含み益を使うと返済利回りが10%超えも可能

- 増配株は長期保有で配当利回りが伸びる

- 確定利回り(繰上返済) vs 将来の成長(株式)

→ 戦略次第で最適解は変わる

👉 次の記事:

原資を運用してから繰上返済:返済利回りを最大化する“運用型・繰上返済戦略”を徹底解説

👉 前の記事:

繰上返済は投資より得?返済利回りの考え方とNISAとの比較を徹底解説