不動産投資の収益構造を理解することが成功の第一歩。ワンルーム投資における収益構造の考え方(家賃収入から経費を差し引いた実質利回りの考え方)を、具体例とともに紹介します。

不動産投資の収益構造 | 「家賃収入=手残り」ではない

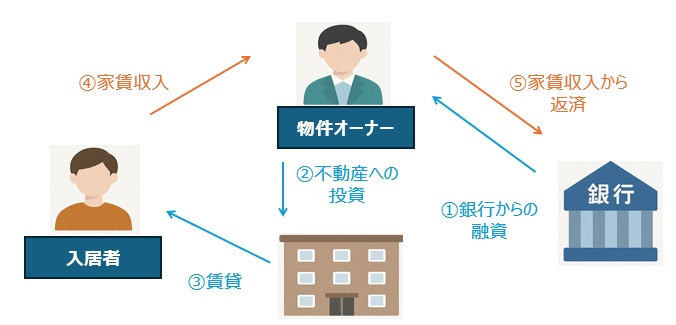

不動産投資では、①銀行からの融資を活用して②物件を購入し、③物件を賃貸して得た④入居者の家賃収入から⑤ローンや経費を支払い、残ったものが手残り(=収益)となります。

物件の収益力を評価する

”表面利回り”と”実質利回り”

”利回り”は、不動産の購入を決定する上で最も大切な指標です。利回りには、”表面利回り”と”実質利回り”があります。表面利回りは、マイソクと呼ばれる物件情報資料(物件の概要・間取り図・契約情報等が記載)に記載されています。

表面利回り(%)=年間家賃収入÷物件価格x100

実績利回り(%)=(年間家賃収入ー経費)÷物件価格x100

収益力が高い物件を”利回り”というキーワードで調査することは当然ですが、実は物件の収益力は表面利回りで判断できません。経費も考慮した実質利回りを評価する必要があります。たとえ表面利回りが高くても実質利回りが低ければ投資に値しない物件となるからです。

ワンルーム投資の収益構造

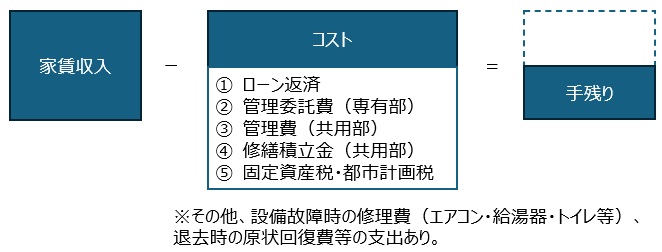

ワンルーム投資の収益構造は以下の通りです。実際には、ローン返済以外にも様々な経費が発生します。

| 分類 | 項目 | 備考 |

| 毎月 | ①ローン返済 | |

| 毎月 | ②管理委託費(専有部) | 入居者との窓口対応、入居付け等。家賃の4%程度。 |

| 毎月 | ③管理費(共用部) | 共用部の清掃・光熱費・設備点検・維持管理 |

| 毎月 | ④修繕積立金(共用部) | 大規模修繕(外壁塗装・雨漏り防止・老朽化対応、等) |

| 年次 | ⑤固都税 | 固定資産税・都市計画税等 |

実例:”表面利回り”と”実質利回り”の差異

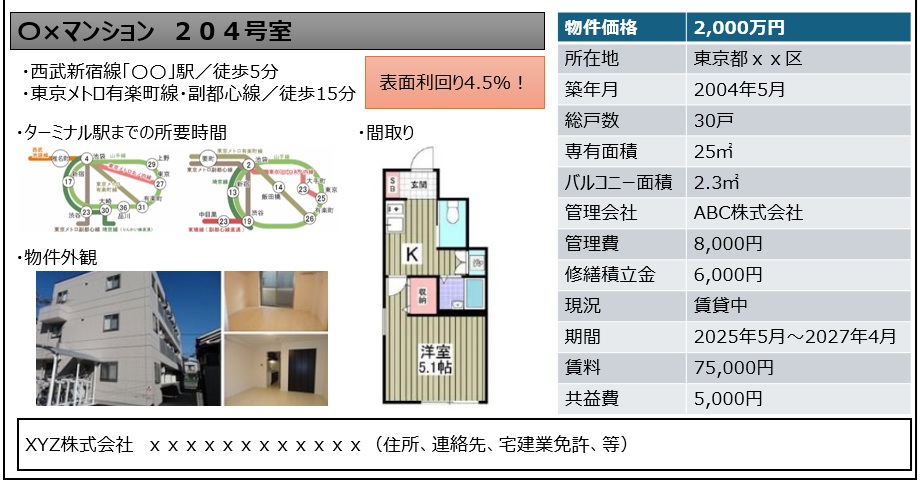

以下を例に、表面利回りと実質利回りを算出してみます。

表面利回り

=年間家賃収入/物件価格

=(75,000円+5,000円)x12か月/2,000万円

=4.8%

実質利回り

=((年間家賃収入ー②ー③ー④)x 12か月ー⑤)/物件価格

=((75,000円+5,000円ー3,200円ー8,000円ー6,000円)x12ー50,000円)/2,000万円

=年間実質収入703,600円/物件価格2,000万円

=3.5%

※②管理委託費、③管理費、④修繕積立金、⑤固都税

上記の通り、実質利回りは表面利回りに経費(コスト、税金)を考慮した物件の実質的な収益力を表します。

まとめ

今回は、ワンルーム投資の収支構造について説明しました。物件の収益力は”表面利回り”ではわからないため”実質利回り”で評価する必要があります。”実質利回り”から”ローン返済額”を差し引くことで、実際の収支を求めることができます。

”ローン返済額”は物件の収益力とは別に、資金計画(投入する頭金と借入額のバランス、借入先の金利・返済期間)により変動します。収支改善には、多めの頭金の投入、借入条件(金利・返済期間)が重要です。

関連記事:実質利回りの評価基準|東京23区ワンルーム投資で失敗しない収益性の見極め方

この記事は「不動産投資の基礎」シリーズの 第3回 です。

次の記事では、頭金・金利・返済比率などローン戦略の基礎を解説します。

次の記事:不動産投資のローン戦略を徹底解説|頭金と借入条件の最適解

前の記事:不動産投資は「35年完済がゴール!」ではない|収支構造と成功者の戦略を徹底解説