リカバリー(改善)

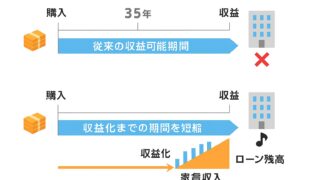

リカバリー(改善) 繰上返済の本質:返済比率を適正化し、長期保有できる状態を作るための改善手段

繰上返済は返済比率を改善し、収支を複利的に強化できる改善策。頭金ゼロからでも安定運用化は可能です。

リカバリー(改善)  リカバリー(改善) リカバリー(改善) リカバリー(改善) リカバリー(改善)

リカバリー(改善) リカバリー(改善) リカバリー(改善) リカバリー(改善)  リカバリー(改善) リカバリー(改善)

リカバリー(改善) リカバリー(改善)