2005年に不動産投資を始めてから20年。私は長い間、複利が働かないマイナス収支の投資を続けてきました。

- 初期投資がほぼゼロ

- 返済比率が高すぎて家賃収入が返済に消える

- プラス収支が生まれず再投資できない(複利効果が働かない)

この状態では、複利どころか「ただ返済するだけ」の投資。しかし2024年から本気で改善に着手し、借換 x 繰上返済 x 家賃改善を組み合わせた結果、

- 年間CF▲110万円 → +40万円(+150万円改善)

- 返済比率:91%→73.5%

ようやく 複利が働く自走モードに入ることができました。

この記事では、2年間の改善に向けた行動と、どれだけCFが改善したのかを紹介します。

2年間の全体像:CFは▲110万円 → +40万円へ(+150万円改善)

| 時点 | 年間CF | 返済比率 |

|---|---|---|

| 2024年4月 | ▲110万円 | 91% |

| 2025年9月 | +10万円 | 76% |

| 2026年3月末 | +40万円 | 73.5% |

2024年4月→2025年9月:黒字化(+153.4万円改善)

この期間に行った改善は3つ。

- 借換(+74.2万円/年)

- 5件。金利・期間・返済比率を最適化

- 家賃改善(+14.4万円/年)

- 5回。新規募集時の条件見直しや更新時の交渉により家賃アップ

- 繰上返済(+65万円/年)

- 計1,264万円。返済比率が大きく下がり、CF改善に直結

・借換の詳細は「借換で収支改善|自己資金ゼロで返済額を下げる方法」を参照。

・繰上返済の考え方は「繰上返済の本質|返済比率を適正化する改善手段」で詳しく解説。

・家賃改善の価値上昇効果は「家賃改善のインパクト|収益還元法でわかる価値上昇」で解説。

収支悪化要因(▲33.4万円)の内訳

改善額153.4万円に対し、実際の改善は120万円。差分▲33.4万円は以下の通り。

| 要因 | 影響額 |

|---|---|

| マイナス収支物件の追加購入(※) | ▲15.5万円 |

| 金利上昇による支払額増 | ▲6.4万円 |

| 管理費・修繕積立金の増加、等 | ▲11.5万円 |

| 合計 | ▲33.4万円 |

※補足:マイナス収支物件の戦略的購入

2024年11月(▲10.8万円)、2025年4月(▲4.7万円)に2件追加購入しましたが、 これは従来のような業者に勧められる通りに買ったものではありません。短期的にはマイナスでも、以下の理由で戦略的に購入したものです。

- 家賃が相場より低く改善余地が大きい

- エリアの需給が強く空室リスクが低い

- 修繕計画・管理体制が良好

- 既に含み益があり出口戦略(売却益)が描ける

- 家賃改善後はインカム狙いの長期保有にも切り替え可能

・赤字物件の扱い方は「構造的赤字から抜け出す方法」で体系的に解説。

2025年9月→2026年3月:半年で+34.6万円改善

この期間に行った改善は二つ。

改善要因の総まとめ(2024 → 2026)

| 改善要因 | 改善額 | 時期 |

|---|---|---|

| 借換 | +74万円 | 2024→2025 |

| 家賃改善① | +14.4万円 | 2024→2025 |

| 繰上返済①(1,264万円) | +65万円 | 2024→2025 |

| 家賃改善② | +21.6万円 | 2025→2026 |

| 繰上返済②(200万円) | +13万円 | 2025→2026 |

| 改善額合計 | +188万円 | — |

| 収支悪化要因 | ▲33.4万円 | 2024→2025 |

| 実質改善額 | +154.6万円 | — |

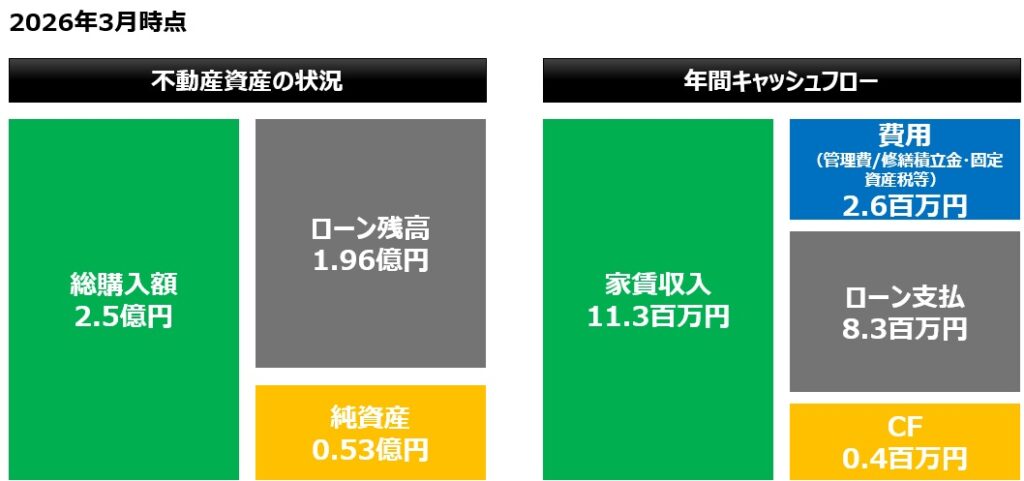

2026年3月末の財務状況

- 家賃収入:1,133万円/年

- 費用:261万円/年

- ローン返済:833万円/年

- 年間CF:+40万円

- ローン残債:1億9,584万円

- 総購入額:2.5億円(2025年9月と同じ)

- 返済比率:73.5%

今後の戦略(2026年版)

- 返済比率60%台を目指す

- 家賃改善の継続

- 「築10〜20年 × 都心 × 実質利回り重視」で追加投資

- 既存物件の損切り売却(三鷹台)

- 家賃改善が進んだ物件は長期保有へ

- CFで得た資金は株式等で運用→繰上返済に回す

・三鷹台の詳細分析は「三鷹台ワンルームは売却か保有か」で解説。

まとめ:20年越しで「複利が効く投資」へ

私は20年間、複利が働かない投資を続けていました。 しかし、

- 借換5件(+74.2万円)

- 家賃改善10件(+36万円)

- 繰上返済1,464万円(+78万円)

を組み合わせることで、年間150万円以上のCF改善を実現。

150万円のCF改善は、株式投資で言えば 3,000万円を投資した場合の5%の配当に相当。それを1,464万円(約50%)の自己資金投入で実現できたのは、 不動産投資の「自己資金 × 改善 × レバレッジ」の力が揃ったからこそ。

20年遅れではありましたが、私はようやく 複利が効く不動産投資のスタートライン に立つことができました。