.jpg)

この「資産形成戦略」シリーズでは、黒字化後の物件をさらに強くし、長期的に資産を最大化するための“攻めの戦略” を体系的に整理しています。

手元に100万円あったとき、NISAに投資すべきか、それとも繰上返済すべきか?

この問いに答えるには、繰上返済がどれだけ「投資」として効率的かを理解する必要があります。

この記事では、

- 繰上返済の2つの方式

- 返済額軽減型が投資として優れている理由

- 繰上返済の“利回り”の考え方

- NISA投資との比較軸

を、初心者にもわかりやすく整理します。

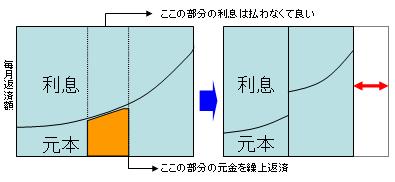

繰上返済の二つの種類

期間短縮型

- 毎月の返済額はそのまま

- 返済期間を短縮

- 総返済額は減るが、毎月のキャッシュフローは変わらない

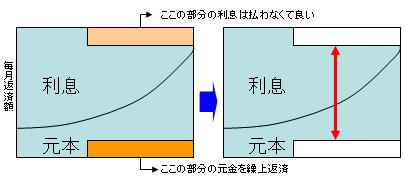

返済額軽減型

- 返済期間はそのまま

- 毎月の返済額が減る

- キャッシュフローが改善する

不動産投資では、返済額軽減型が基本的に有利です。

理由はシンプルで、浮いた返済額を再投資できるからです。

返済額軽減型は「投資」として効率が高い

返済額軽減型で減った返済額分を再投資すると、

- キャッシュフローが改善

- 投資に回せる金額が増える

- 結果として資産形成スピードが上がる

という好循環が生まれます。

繰上返済の”利回り”とは?

繰上返済の利回りは、

返済利回り = 年間返済額 ÷ 残債

で表せます。

例:

- 年間返済額:50万円

- 残債:1,000万円

→ 返済利回りは 5%

つまり、繰上返済は「年利5%の確定リターン」と同じ意味になります。

NISAとの違い

- NISAの利回り:あくまで期待値(不確実)

- 繰上返済の利回り:確定値(リスクゼロ)

期待利回りが大差ないなら、確定リターンの繰上返済が合理的です。また、NISAの場合は売却益や配当には20.315%の税金がかかるのに対し、繰上返済のリターンには税金はかからない点も見逃せません。

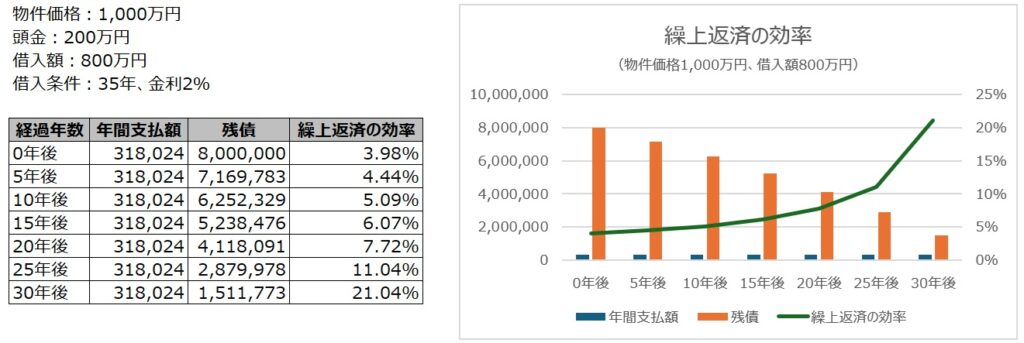

返済利回りは年々上昇する

繰上返済の投資効率を示す返済利回り(= 年間返済額 ÷ 残債)は、残債の減少と共に上がります。上記の例では、投資直後の返済利回りは3.98%ですが10年後は5.09%、20年後は7.72%となります。つまり、繰上返済は時間が経つほど利回りの高い投資となります。

複数物件を保有する場合の優先順位

複数ローンがあるなら、

返済利回りが高いローンから優先して繰上返済

するのが最も効率的です。

これは「金利が高い借金から返す」と同じロジックです。

まとめ:繰上返済は”高利回りの確定投資”

- 返済額軽減型はキャッシュフロー改善に直結

- 浮いた返済額を再投資できる

- 返済利回りは“確定リターン”

- 時間とともに利回りは上昇

- 複数ローンがあるなら利回りの高いものから返す

期待利回りが近いなら、NISAより繰上返済のほうが合理的という結論になります。

参考:

👉 次の記事:

返済利回りとは?株式の含み益で繰上返済を加速する最強の資産形成術

👉 前の記事:

レバレッジ効果は利回りだけでは判断できない|K%(ローン定数)でCFを正しく見極める方法